A contramano de la región, la mitad de los argentinos aún no tiene cuenta bancaria

Son el 52% y la proporción creció desde 2014. Brasil, Uruguay y Chile están más bancarizados. Alta informalidad y desconfianza en los bancos, entre las causas.

Los bancos suman cada año sucursales y servicios. Emiten millones de tarjetas. Sus apps para PC y celulares son cada vez más sofisticadas y su uso se masifica. Las transferencias electrónicas crecen a ritmo acelerado. Todos esos avances son reales y concretos, pero también es cierto que sólo una parte de la población los aprovecha. Y una parte minoritaria. Más de la mitad de la gente aún sigue sin ser cliente de un banco y queda al margen de beneficios que para el “bancarizado” se volvieron claves.

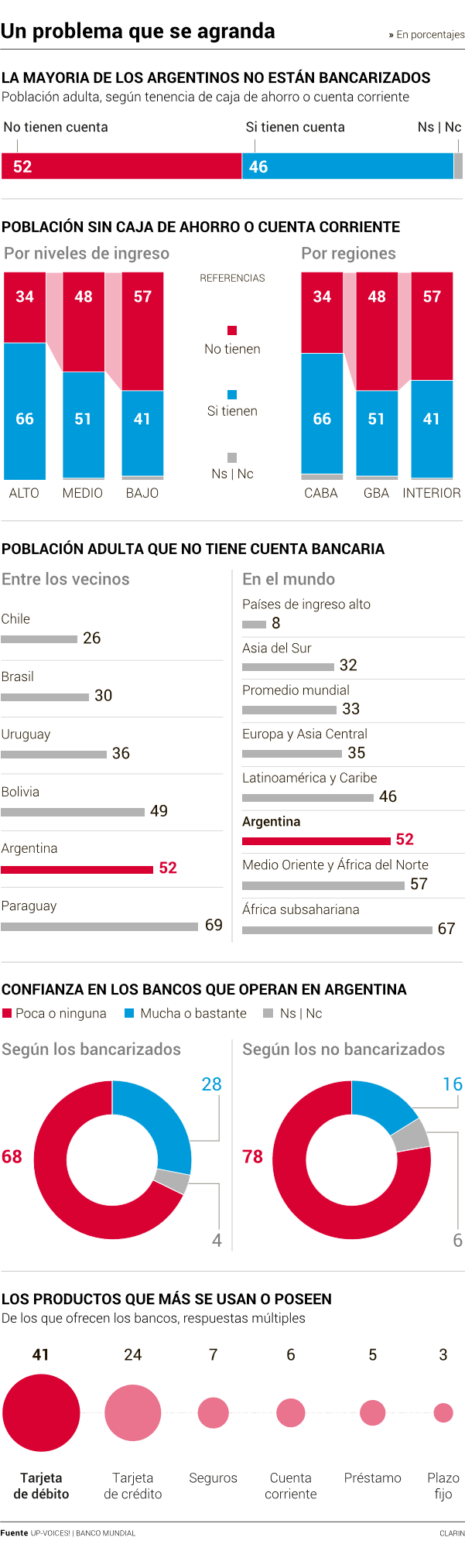

Una encuesta nacional de la Universidad de Palermo (UP) y la consultora Voices!, a la que Clarín accedió en exclusiva, revela que en el primer trimestre de este año el 52% de los mayores de 18 años reconoció no tener siquiera una caja de ahorro básica en un banco. Y detalla que el promedio es bastante más alto entre las personas de menores ingresos (57%), en el Gran Buenos Aires (57%) y entre los jóvenes de 18 a 29 años (60%).

Si esta es la foto actual, ver la película suma otros datos llamativos. Un estudio del Banco Mundial realizado en 140 países, y publicado en abril con un diagnóstico coincidente, muestra que Chile, Brasil, Uruguay y Bolivia lograron reducir su porcentaje de población no bancarizada entre 2014 y 2017. También progresaron en la materia Perú, Colombia y Ecuador, en línea con la tendencia global. En el mundo, la tasa se redujo de 39 a 33%.

Pero la Argentina, en los mismos tres años, incrementó su tasa de “excluidos financieros” en más de dos puntos (del 50 al 52%). Y los que se “desbancarizaron” fueron mayormente los más pobres, ampliando la distancia con los más acomodados.

Según el Banco Mundial, dentro el 40% de la población argentina que menos gana, los incluidos pasaron de ser el 44,6% en 2014 a representar el 37,4%. Mientras que, en el 60% restante de la población, subió de 53,9 a 54,9%. La brecha entre ambos grupos se duplicó en tres años.

“La bancarización en Argentina es notablemente baja. Estamos no sólo lejos de los países desarrollados, sino también de los que están en vías de desarrollo”, remarcó Gabriel Foglia, decano de la Facultad de Ciencias Económicas de UP.

En efecto, según el Banco Mundial, con su tasa del 52% de gente sin cuenta, Argentina quedó muy relegada frente a Chile (donde sólo el 26% está excluido), Brasil (30%) y Uruguay (36%), y superada también por Bolivia (49%). Entre los limítrofes, sólo Paraguay quedó peor ubicado (69%). El promedio en América Latina y el Caribe bajó al 47%. En Rusia es del 24% y en India y China es del 20%. Mientras que en los países más ricos del mundo el promedio es del 8%, y en varios de ellos incluso menor al 1%.

“La principal razón de nuestro retraso -analiza Foglia- es el alto grado de informalidad de la economía. A diferencia de otros países, acá hay gente que tiene actividades económicas lícitas y aun así no tiene cuenta bancaria. Algunos motivos que podrían explicarlo son el interés por evadir impuestos, la falta de sucursales bancarias en las zonas menos favorecidas y una larga historia de crisis económicas que favorece la desconfianza, en especial entre las personas de mayor edad”.

La encuesta de Voices! y la UP resalta al respecto que el 73% de la población tiene “poca o ninguna” confianza en los bancos, cifra que trepa al 78% entre los no bancarizados. Mientras que, entre quienes sí tienen cuenta, 4 de cada 10 están poco o nada seguros de que el dinero que tienen depositado “esté protegido”.

“La desconfianza es un fenómeno profundo que involucra a casi todas las instituciones públicas y privadas. A excepción de la Iglesia y las ONG, es más gente la que desconfía que la que confía en las instituciones. Teniendo en cuenta esto, y la historia del país, la baja confianza en los bancos no sorprende”, agrega Delfina Rosell, encargada de Marketing e Innovación de Voices!.

Consultados sobre por qué no sacan una cuenta, 42% de los “excluidos” dijo también que no tiene dinero suficiente. Una respuesta que, según los especialistas, revela el escaso nivel de información sobre las cuentas universales gratuitas que, en teoría, todos los bancos deberían estar ofreciendo con mínimos requisitos.

“El efecto es que, así, la mayoría queda afuera de beneficios como la chance de financiar en cuotas sin interés o a bajas tasas, o de aprovechar los buenos descuentos que se dan con una tarjeta bancaria. El no bancarizado suele ser el más pobre, y para colmo, pagando en efectivo al precio de lista, subsidia el descuento que se le da al bancarizado”, agregó Foglia.

Según la encuesta, entre los bancarizados, la mitad aprovechó promociones en el último año, mayormente para comprar alimentos y bebidas, ropa, calzado, electrodomésticos y viajes.

Hacen compras con tarjeta sólo 4 de cada 10 argentinos

Un 46% de los argentinos dicen tener una cuenta bancaria, pero los que hacen pagos con esas cuentas son menos. La encuesta de la UP y Voices! revela que sólo un 41% de los argentinos dijo que “posee o utiliza” tarjetas de débito (9 de cada 10 bancarizados) y que sólo un 24% de la población tiene o usa las de crédito (la mitad de los incluidos).

Seguros contrata un 7%, cuentas corrientes contrata un 6% y préstamos pide apenas un 5%, añaden. Según el Banco Mundial, un 30,3% de los argentinos dijeron que ahorraron en el último año, pero sólo un 7,2% lo hicieron en algún banco.

Lanzan pagos electrónicos para los no bancarizados

Hasta hace poco, no ser cliente bancario obligaba a una persona a llevar billetes encima y hacer todos sus pagos en efectivo, de forma física, acercándose el lugar de cobro. Abonar servicios desde el celular les resultaba imposible y comprar por Internet a negocios lejanos, muy complicado. Pero en el último tiempo se lanzaron opciones pensadas especialmente para que los “no bancarizados” también puedan hacer pagos electrónicos, tanto por Internet como en locales físicos.

Estas soluciones tienen en común que le abren a la persona una “billetera virtual” a su nombre, posible de cargar depositando dinero en efectivo en sucursales de redes de cobro de facturas, como Pago Fácil o Rapipago. Entonces, el saldo queda disponible en esa cuenta no bancaria para hacer compras, recargas virtuales, pagos de servicios o bien para volver a convertirse en efectivo.

En esa línea, Mercado Libre presentó este jueves un sistema que permitirá a sus usuarios emplear la plata que tienen en la cuenta del sitio (depositada en efectivo o surgida de ventas) para hacer pagos con el celular en unos 160 mil comercios, entre los que hay restaurantes y kioscos, solamente escaneando un código, algo que prometen incentivar con promociones.

Meses antes, esa empresa también empezó a emitir tarjetas de débito no bancarias asociadas a la “billetera virtual”, que permiten usar el saldo para comprar en cualquier comercio o tienda online del mundo que acepte MasterCard.

Con la misma modalidad, y un novedoso sistema de suscripción que se hace 100% desde el smartphone, escaneando el DNI y el rostro con la cámara, la billetera virtual Ualá ya lleva más de 150.000 tarjetas de débito prepagas emitidas en el país. Pago24 y Avanta son otras de las propuestas lanzadas en este rubro.

Aunque aún incipiente, la adopción de estas soluciones crece. En un informe reciente, el Banco Central detalló que en marzo ya había más de 674 mil tarjetas prepagas emitidas por proveedores de pagos no bancarios. Sólo en los últimos seis meses se sumaron 236 mil, marcando un crecimiento del 54%.

La gran novedad de los últimos días fue que, por decisión del Central, estas cuentas no bancarias podrán, hacia fin de año, tener una Clave Virtual Uniforme (CVU) que les permitirá enviar dinero a (y recibirlo de) las cuentas bancarias tradicionales de forma inmediata y gratuita, así como a usuarios de otras “billeteras”. El cambio dará a estos sistemas un fuerte impulso.

*Escrito por Martín Grosz

*Nota publicada en el día 31/05/2018 en el Diario Clarín