Whatsapp +54 9 11 38325424

Whatsapp +54 9 11 38325424Certificado MiPyME 2025/2026: Beneficios fiscales y claves para su obtención.

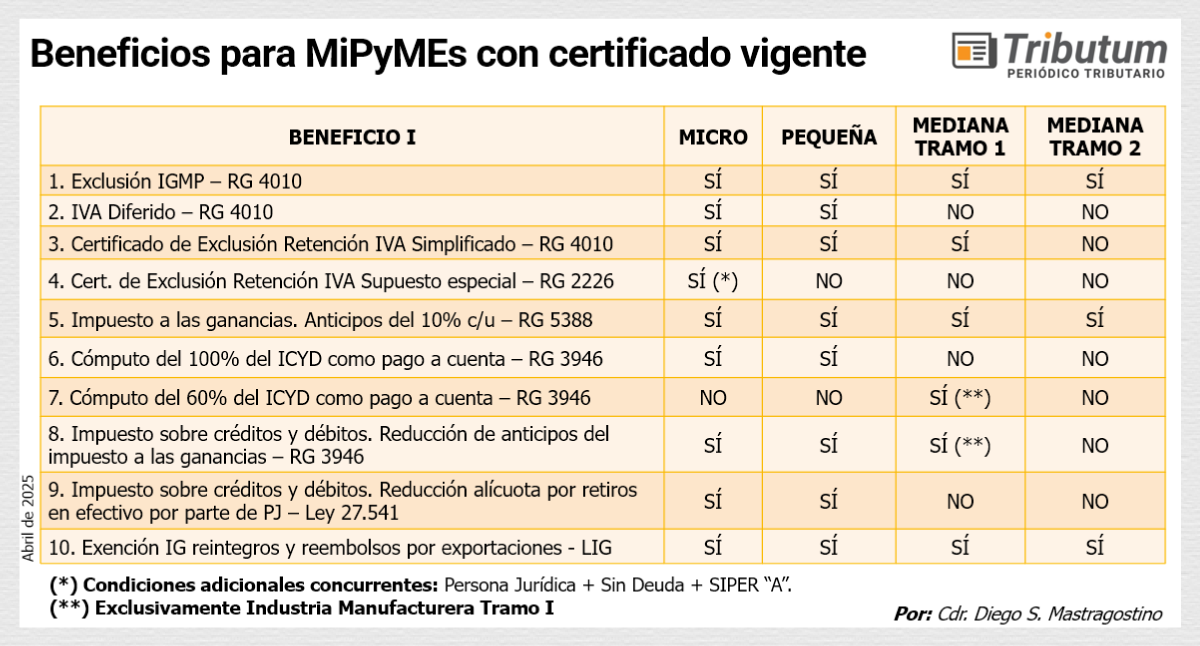

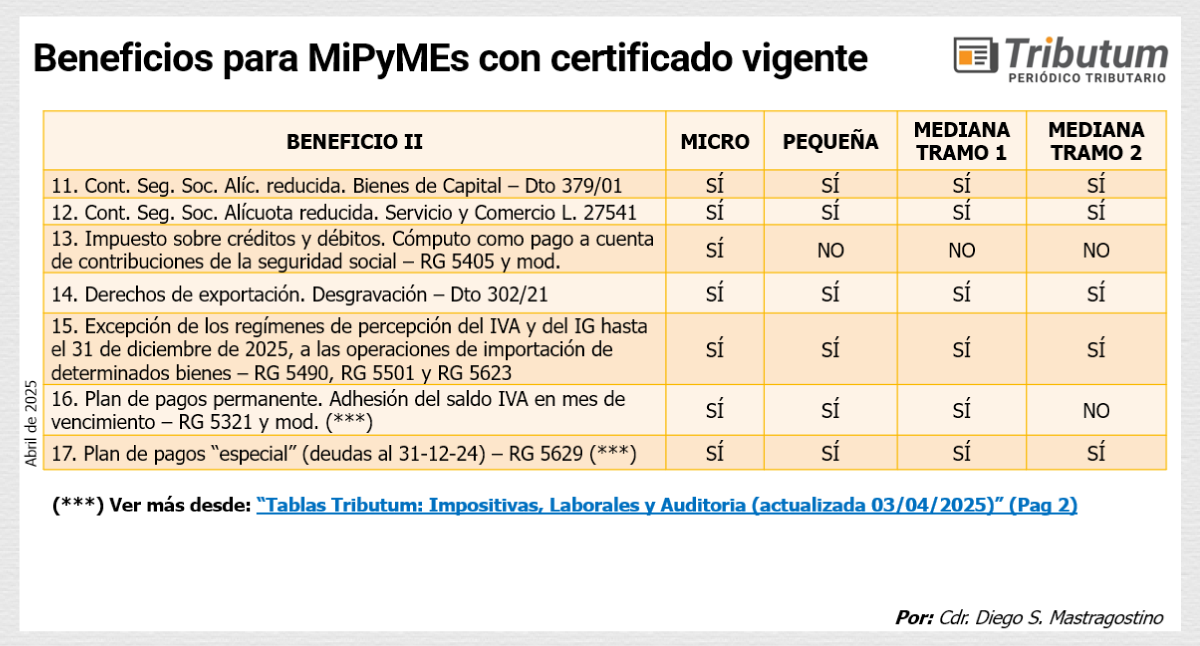

Desde el periódico Tributuario "Tributum.news" compartimos los principales tópicos con cuadros de rápida visualización de los diversos beneficios tributarios para los contribuyentes que ya cuentan con el “Certificado MiPyME", como así también un check list a los fines de planificar y evitar contingencias en su otorgamiento, los diversos plazos y sus instancias del procedimiento de re inscripción ante la Subsecretaria de la Pequeña y Mediana Empresa (SPyME) y los intercambios sistémicos entre la Agencia de Recaudación y Control Aduanero (ARCA ex-AFIP) y tal Secretaría ministerial.

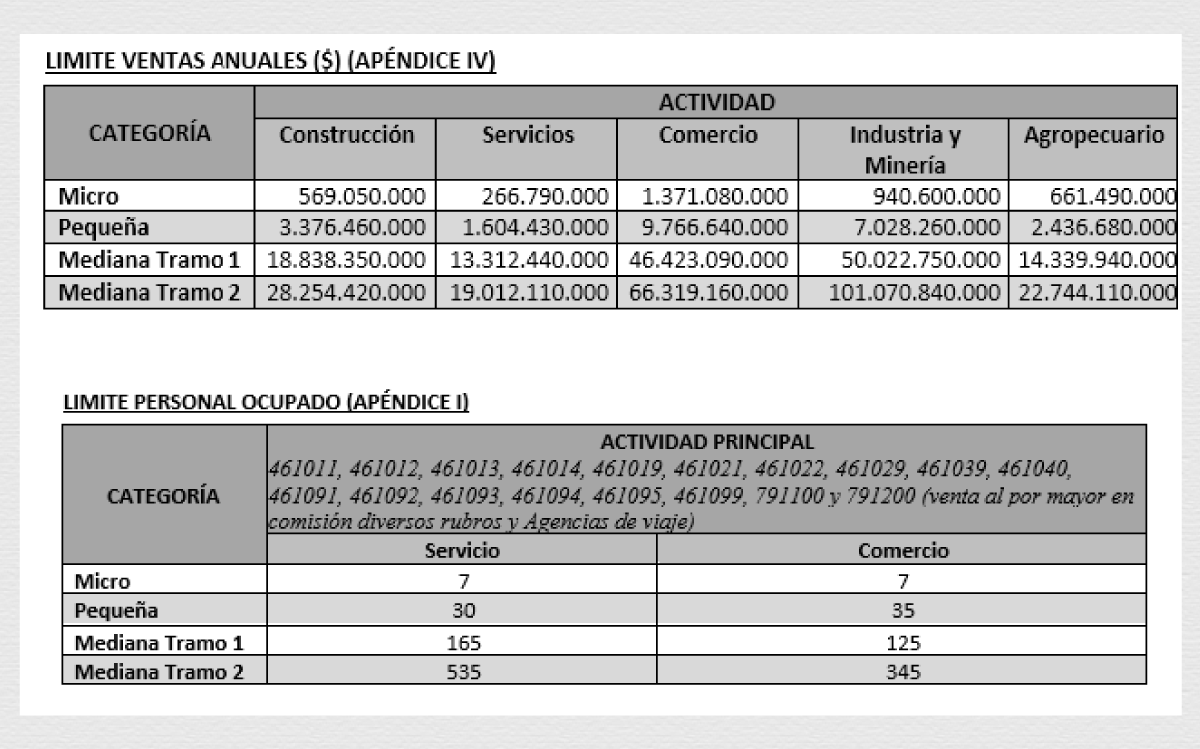

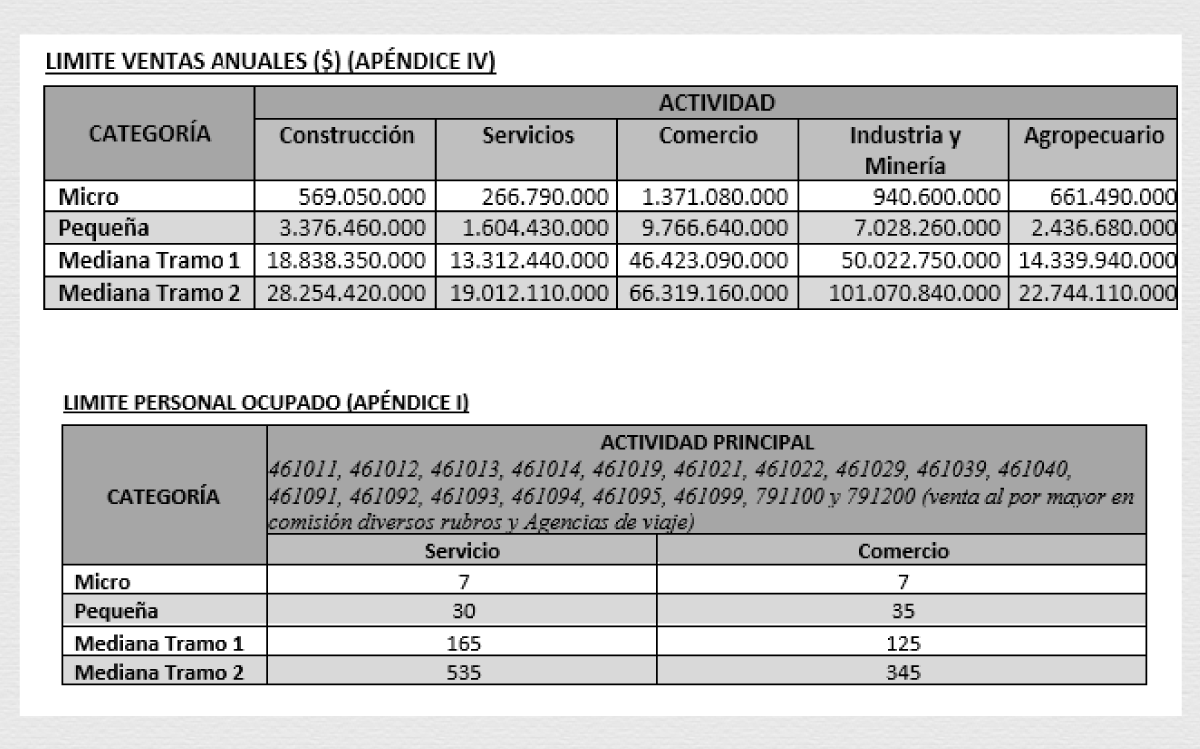

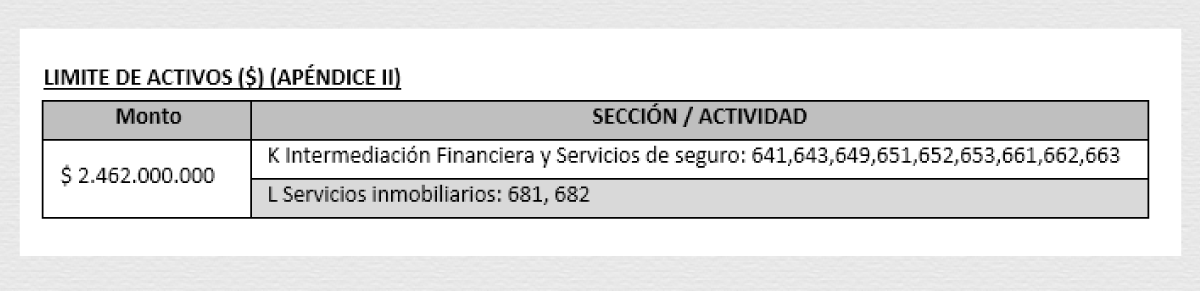

Previo a ello, destacamos que ante la reciente suba, mediante la Res. 54/2025. (BO 01/04/2025), de diversos parámetros a los fines de categorización y otorgamiento del certificado "PyME" -recordemos que aplican conforme la actividad del contribuyente- en los topes de ventas anuales y límite de activo, como así también otros que no hay sido modificados (límite de personal ocupado) es factible solicitar el reproceso de la categorización considerando los flamantes valores con vigencia a partir del 01/04/2025.

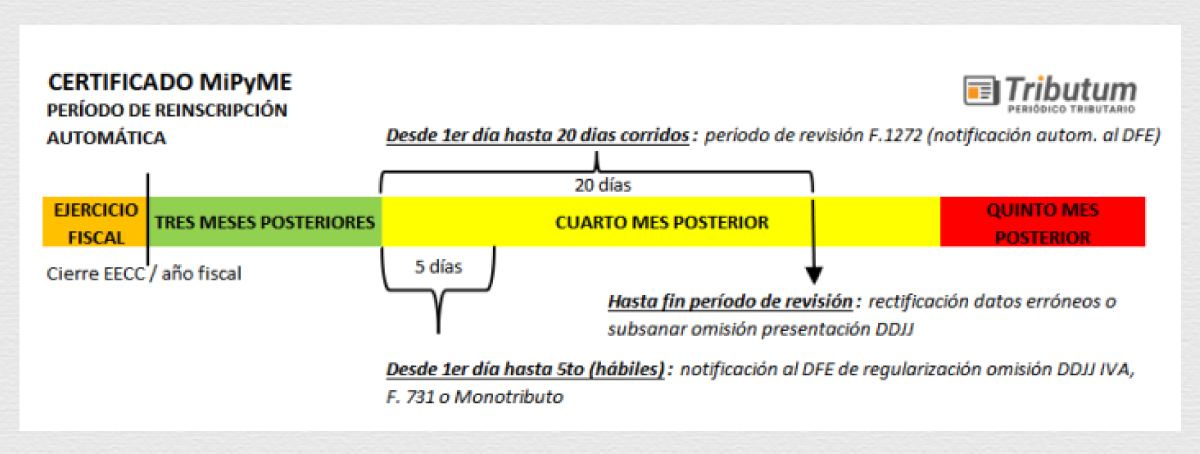

Renovación automática. Check list previo a los fines de evitar "sorpresas"

1. Haber presentado las DDJJ de los últimos 3 ejercicios de IVA, Cargas Sociales (Form. 931 SiCOSS) o Monotributo, según corresponda.2. Verificar desde el Domicilio Fiscal Electrónico (DFE) la notificación de AFIP que se ha iniciado la renovación automática.

3. Desde el 1 día hábil del cuarto mes posterior al cierre del ejercicio y durante 20 días corridos (denominado «periodo de revisión») verificar la totalidad de la información en el Form. 1272 generado automáticamente, pudiéndose modificar aquella errónea por inconsistencias o ante su no visualización debiendo rectificar dicho Formulario.

3.1. Abril 2025: para el presente «llamado» (Personas Jurídicas cierre Diciembre o Personas Humanas -todas-) el cómputo del plazo acaece desde el 01/04/2025 (1er día hábil) hasta el 20/04/2025 (20 días corridos), ambos incluidos como lo dispone la normativa.

4. Si el fisco detecta que no tiene presentadas las DDJJ del punto 1), el contribuyente tendrá hasta la finalización del «periodo de revisión» para subsanarlo a los fines que continúe el procedimiento automático de renovación, caso contrario, deberá solicitarlo manualmente.

5. Una vez finalizado dicho periodo de revisión, al día hábil siguiente la AFIP enviará la información a SeMyPE (21/04/2025 para cierres en Diciembre 2024)