Whatsapp +54 9 11 38325424

Whatsapp +54 9 11 38325424Planes de pago ARCA «Permanente» vs «Especial 2025», por TRIBUTUM.

Desde el periódico Tributario "Tributum.news" compartimos los principales regímenes de facilidades de pago (vgr Planes de pago) vigentes de deudas fiscales ante la Agencia de Recaudación y Control Aduanero (ARCA ex-AFIP), sus aspectos nodales y opciones mediante una serie de tablas de rápida visualización. Previamente, haremos un breve racconto y distingos en aquellos que le antecedieron y su morigeración en los requisitos y condiciones.

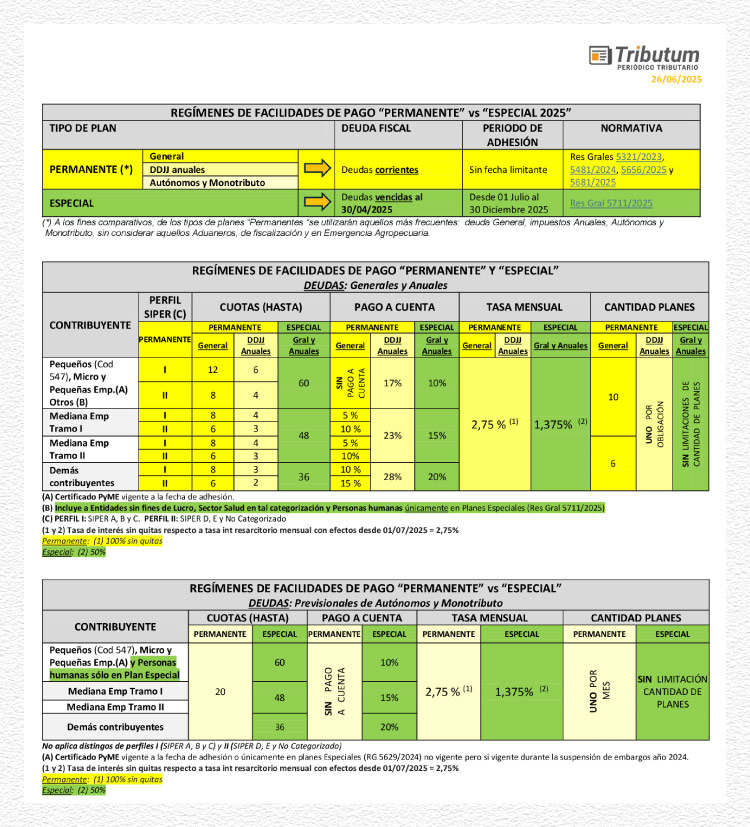

1. Régimen de facilidades de pago «Permanente» (Res Grales 5321/2023 y modif 5481/2024, 5656/2025 y 5681/2025)

Resulta aquel para deudas corrientes que sustituyera y unificara -hace poco más de dos años- a los denominados «mini plan» (DDJJ anuales) y «permanente» (deudas corrientes) con una clasificación, diversos límites, tasas y condiciones según el aspecto subjetivo del contribuyente, deuda y su perfil de cumplimiento fiscal (categorización en función del riesgo fiscal SIPER- Res Gral 3985) y que fueran moderándose en las sucesivas modificaciones posteriores.

2. Régimen «especial» de facilidades de pago «versión 2025» (Res Gral 5711/2025)

Es aquel que sustituye al dispuesto para financiar deudas fiscales vencidas al 31/12/2024 (Res Gral 5629/2024 y modif) manteniendo menores requisitos y condiciones más ventajosas de aquel «permanente» aunque limitado para deudas vencidas, en esta oportunidad, al 30/04/2025 y con plazo de adhesión hasta el 30/12/2025. En confronte con el anterior que reemplazara surge que:👍 No hay distingo en la cantidad de cuotas máximas respecto a retenciones y percepciones impositivas (antes su tope era menor)

👍 Mayor cantidad de cuotas mensuales (ahora hasta 60)

👍 Incorpora a las Personas humanas sin caracterización de Pequeños Contribuyentes o con Certificado PyME.

👍 Incluye residualmente al resto de contribuyentes no considerados con mayores beneficios (Pymes, Persona Humana, etc) (antes no estaban comprendidos)

👍 Unifica la tasa diferencial a todos los sujetos. Si bien, la quita es menor (ahora 50% antes del 75% al 60%) la tasa efectiva resulta aún menor (1,37%)

👍 Continúa la no aplicabilidad de condiciones más gravosas según el perfil SIPER y limitaciones a cantidad de planes.

👎 Incorpora el requisito de pago a cuenta (10% al 20%) conforme el aspecto subjetivo del Contribuyente (antes inexistente) que ha implementado.

Nótese la tasa ventajosa del 1,37% fija mensual -en confronte con aquellas de descubierto de entidades financieras, entre otras- e incluso en hasta 60 cuotas mensuales (cinco años) en un país de gran volatilidad política y económica.