¿Es justo que el consumidor sea quien deba pagar el IVA?

Juan Manuel Lavignolle, coordinador de la carrera de Contador Público, explica la utilidad del impuesto en el consumidor.

Por Juan Manuel Lavignolle

¿Es justo que el consumidor sea quien deba pagar el IVA?

En diversos estudios publicados por diferentes sectores empresarios como el textil a través del informe realizado por la Fundación Proteger y la CIAI o la CAME (Confederación Argentina de la Mediana Empresa) a través del informe “Del campo a la góndola” y su IPOD agrícola-ganadero se ha manifestado una gran preocupación por la evolución que muestran los precios desde el productor hasta que llega al consumidor, no obstante en dichos análisis más allá que existe una problemática empresarial se está omitiendo que hay algunas cuestiones en la cuales el mayor o único perjudicado es el consumidor.

Es recurrente en materia de análisis de costos en empresas incluir erróneamente al Impuesto al Valor Agregado (IVA) como uno de los costos fiscales que se deben soportar solo por el hecho de que quien confecciona las declaraciones juradas del impuesto e ingresa el saldo resultante es la propia empresa, si bien puede ser una cuestión financiera a contemplar quien en definitiva termina soportando y pagando de su bolsillo el IVA es el consumidor final.

Entonces, ¿cómo habría que analizar el IVA que ingresan las empresas al fisco?

La explicación se da por la estructura de liquidación del impuesto. En nuestro país, el IVA es un impuesto plurifásico no acumulativo. ¿qué significa esto? Implica que el tributo se aplica en dos o más etapas de la cadena de valor, y que no se acumula, es decir que permite a las empresas deducir el impuesto pagado hasta la etapa anterior. El IVA que ingresan las empresas es igual al IVA calculado sobre el valor agregado en cada etapa de producción de un determinado bien o servicio que vende.

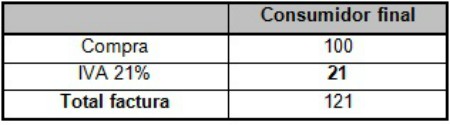

Ahora, ¿qué pasa con el IVA cuando el consumidor compra el producto final? Consideremos que realiza la compra de un producto para consumo personal, abonando por él un total de $121, según el siguiente desglose:

¿Por qué el IVA termina recayendo sobre el consumidor final?

Vemos que el consumidor final termina pagando de su bolsillo $21 en concepto de IVA, que es el equivalente al valor agregado total ($100), por la alícuota del impuesto.

Es decir, que termina soportando el total del IVA por $21, que es la suma del impuesto que fue ingresado al fisco en cada una de las etapas de la cadena de producción y comercialización, sobre el valor agregado en cada una de esas etapas cualquiera fuera su número.

De cada 100 pesos que abona un consumidor, si el bien o servicio está gravado al 21% de IVA, paga nada más ni nada menos que 17,35 pesos de impuesto.

El IVA ingresado en cada una de las etapas, si bien fue abonado al fisco, no fue soportado por ninguno de los sujetos de las etapas anteriores, ya que cada uno de ellos fue trasladando al comprador de su mercadería el IVA resultante del valor agregado aplicado en su etapa. Sólo podría implicar un costo financiero que también es tema para un interesante análisis.

Entonces, si bien el IVA es pagado de su bolsillo por el consumidor final cuando compra la mercadería o recibe un servicio, la estructura de liquidación del impuesto presenta una ventaja desde el punto de vista de la administración tributaria, porque anticipa la recaudación, ya que se comienza a recaudar desde la primera etapa de la cadena de valor, y no recién cuando la venta se realiza al consumidor final.

En un replanteo del Sistema Tributario argentino, sería deseable repensar el IVA a fin de compatibilizar las necesidades del Fisco de contar con un impuesto que otorga gran volumen de ingresos y es de muy fácil recaudación con las necesidades del consumidor de tener precios más razonables con relación a sus ingresos.

Coordinador de la carrera de Contador Público de la Universidad de Palermo