Ganancias: Gobierno vs. Massa ¿cuál es el impacto de cada proyecto?

Juan Manuel Lavignolle, coordinador de la Carrera de Contador Público, analizó los proyectos de ley de Impuesto a las Ganancias presentados por el Gobierno y Sergio Massa.

Por Juan Manuel Lavignolle

El Impuesto a las Ganancias es cíclicamente un tema clave en la discusión salarial y fiscal, en especial, las retenciones a la 4ta categoría, que abarca básicamente a empleados en relación de dependencia, jubilados y pensionados.

¿Cuál es el origen de tanta controversia?

En principio es una significativa fuente de recaudación. En el Presupuesto 2017 presentado está previsto recaudar 543 mil millones de pesos, que representan el 21,4% del total de los ingresos por tributación, después del IVA (28,8%) y los provenientes de la Seguridad Social (27,6%).

El Impuesto a las Ganancias presenta parámetros que determinan qué importe se va a retener en definitiva: ingresos gravados; Mínimo no Imponible; deducciones; exenciones; escalas; alícuotas.

Si no se modifican en forma coherente y a la vez teniendo en cuenta la inflación, se provocan desequilibrios. Esto ocurrió durante más de una década y media, en la que se fue ajustando el Mínimo no Imponible, pero no se modificaron las escalas. Entonces, los ingresos que por paritarias fueron creciendo más o menos en concordancia con la inflación, quedaron ubicados para ser gravados con las alícuotas más altas.

Los afectados por esta situación componen un universo importante, también desde el punto de vista electoral con lo cual las modificaciones al Impuesto a las Ganancias fuero tema de campaña y ahora, al acercarse el cierre del año, resurge con fuerza de cara al 2017.

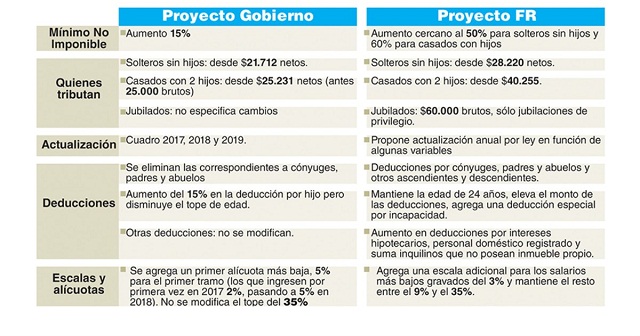

¿En qué se diferencian?

Tanto el Poder Ejecutivo como el Frente Renovador enviaron al Congreso proyectos de modificación de la ley. Al compararlos, aparecen importantes discrepancias en prácticamente todos los puntos de ambas iniciativas. En el siguiente cuadro podemos ver las principales diferencias:

¿Qué consecuencias tendría cada proyecto?

En cuanto a la recaudación, el costo fiscal del proyecto de Massa, según lo estimado por el FR, sería en principio de unos $48.000 millones, casi el doble del que presenta el gobierno. Pero tendría, por un lado, nuevas fuentes tributarias, como gravar la minería (que no hace mucho fue eximida), la renta financiera y el juego. Por otra parte, el dinero que no se retenga se espera que sea volcado en gran parte al consumo, que al aumentar, también mejora los ingresos por otros impuestos asociados (IVA, Impuestos Internos, etc.).

El aumento del Mínimo no Imponible del 15% en el proyecto oficial no resulta compensatorio para cubrir el desfasaje anterior más el que se produciría en 2017 al no cubrir, ni siquiera el 17% de inflación estimado. Y en cuanto a las actualizaciones posteriores propuestas, resulta muy difícil de evaluar a tan largo plazo. Una actualización atada al aumento real de la inflación y los salarios parece dar un mayor marco de previsibilidad y bajar la incertidumbre.

Seguramente el proyecto presentado por el FR va a causar un impacto positivo en los jubilados y pensionados que sufren retenciones de ganancias y tal vez constituya uno de los temas de posible negociación con el oficialismo debido a la gran distancia existente entre la ley anterior y esta propuesta.

El mantenimiento de algunas deducciones que se anulan en el proyecto oficial y la incorporación de otras, tales como la especial por hijo discapacitado y la posibilidad de deducir un mayor monto de los intereses sobre préstamos hipotecarios y de los alquileres de quienes no tengan bienes a su nombre, incrementarían la disponibilidad de dinero para destinar a otros fines.

Es un gran avance, por parte del Gobierno, el cambio en las escalas, que se encontraban congeladas desde la época de la convertibilidad, ya que permitirá que se apliquen distintas alícuotas según el tramo donde se ubiquen los ingresos. También es importante que no se haya propuesto un aumento de alícuotas, que llegaron a barajarse hasta del 45% y la incorporación de una alícuota menor (5%) para el primer tramo de ingresos gravados. En este punto, con pequeñas variantes, el proyecto del FR es similar. La diferencia está, en la forma en que se actualizarán las escalas en adelante.

Si bien el actual gobierno, desde que asumió ha tomado medidas en materia impositiva que han implicado un beneficio para determinados sectores, como el reintegro del IVA a jubilados, pensionados y beneficiarios de asignaciones para protección social y el régimen para el fortalecimiento de la micro, pequeña y mediana empresa, el margen real para poder hacerlo evidentemente no fue el planeado, y como consecuencia de ello ahora debe postergar determinadas decisiones de reducción impositiva a la espera de una revisión más integral. Continuar con la política de ir modificando de a uno los impuestos implica un impacto déficit fiscal que castiga las arcas del estado y genera endeudamiento para su financiamiento.

Director de Carrera - Universidad de Palermo